Qualora i documenti del veicolo siano stati smarriti non è possibile procedere con la nazionalizzazione del veicolo ma sarà invece necessario richiedere un duplicato del documento smarrito all’ente estero che lo ha emesso, non essendo sufficiente la denuncia di smarrimento.

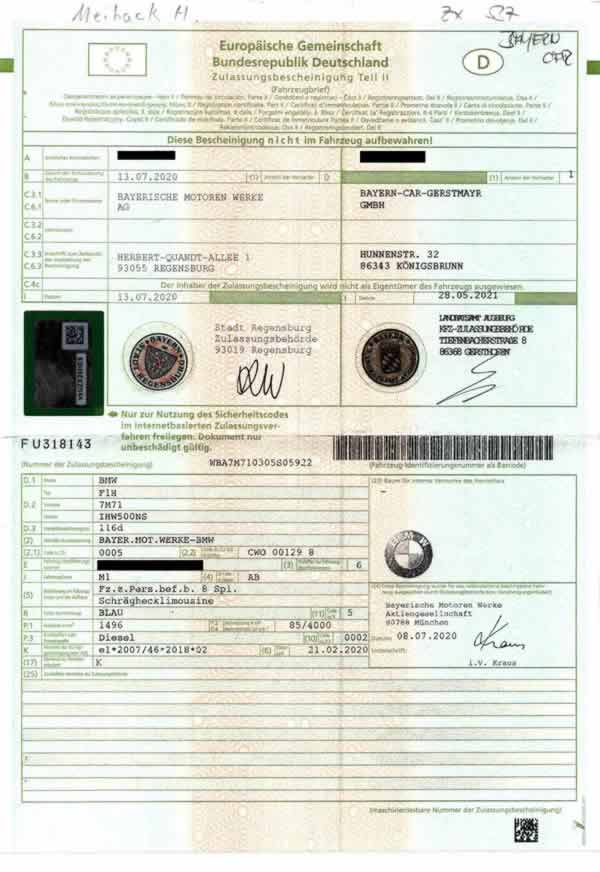

Per nazionalizzare un veicolo importato dalla Germania oltre ai documenti esteri originali è spesso richiesto per immatricolare un documento tecnico aggiuntivo che può essere rilasciato dal produttore del veicolo, oppure da altri enti certificatori riconosciuti, questo documento può essere:

- Il certificato di conformità europeo, il cosiddetto COC, rilasciato dal costruttore, oppure

- un certificato delle caratteristiche tecniche che può essere rilasciato dal produttore, o da altri enti certificatori, quali ad esempio il TUV, o il DEKRA, oppure dalla motorizzazione presso cui il veicolo è attualmente immatricolato, in caso di documento rilasciato all’estero esso deve essere in doppia lingua, quella del paese di emissione e quella italiana

Non sempre è richiesto questo documento tecnico aggiuntivo, se il veicolo era ad esempio già immatricolato in Italia non serve, come nel caso in cui il veicolo sia dotato di codice di omologazione italiano e non abbia subito modifiche all’estero. Inviaci via mail a [email protected] una scansione dei documenti esteri del veicolo che devi nazionalizzare in modo da poter verificare la necessitò o meno di questo documento tecnico aggiuntivo.

Trattandosi d’importazione Intracomunitaria non è necessario ne il collaudo del veicolo . Tuttavia se il veicolo era in precedenza immatricolato in uno stato EXTRA UE (ad esempio veicolo di provenienza USA immatricolato successivamente in Germania) è possibile sia che il veicolo NON possa essere immatricolato in Italia in quanto carente delle direttive antinquinamento UE, sia che, qualora in regola con le dette normative, in fase d’immatricolazione venga disposto il collaudo tecnico presso la motorizzazione o la CPA.

Possono essere annotate sui nuovi documenti italiani, e senza necessità di collaudo, i seguenti aggiornamenti tecnici avvenuti all’estero:

- impianto a gas GPL o Metano

- gancio di traino, se possibile in base alla GUIDA GANCIO TRAINO

- pneumatici aggiuntivi già annotati sui documenti esteri

Non è necessario che il veicolo sia in regola con la prescritta revisione periodica. Qualora il veicolo abbia la revisione periodica biennale valida all’estero, la medesima validità sarà riportata sul nuovo libretto italiano.

Se infine il mezzo è dotato di gancio di traino ti consigliamo di leggere attentamente l’approfondimento presente sul nostro portale sulla possibilità di riconoscimento del gancio di traino: GUIDA GANCIO DI TRAINO

Contratto, fattura o già proprietario?

Oltre ai documenti esteri del veicolo, in caso di acquisto appena effettuato è necessario essere in possesso anche di un documento fiscale attestante l’acquisto e tale documento è:

- FATTURA DI VENDITA in caso di acquisto effettuato presso un rivenditore o concessionario di auto

- CONTRATTO DI VENDITA in caso di acquisto effettuato direttamente dal privato intestatario del veicolo, il contratto non necessità di autentica e deve essere prodotto in carta semplice. In caso di acquisto direttamente da un privato è necessario che questi sia la stessa persona che compare come intestatario sui documenti esteri, non essendo consentita, ai fini dell’esportazione, la vendita da un NON intestatario.

Se invece il veicolo è già intestato all’estero al richiedente, quindi o al cittadino italiano che era regolarmente iscritto presso l’AIRE, Anagrafe dei residenti all’estero e che ha definitivamente ripreso la residenza in Italia, oppure al cittadino straniero che si trasferisce in Italia prendendo la residenza, non è necessario produrre nessun documento relativo all’acquisto, essendo sufficiente che i documenti esteri del veicolo siano intestati al richiedente con indirizzo estero.